2002年波兰工具机工业现况报导

台湾机械大阪服务中心 崔海川 译

-在中•东欧各国中拥有最大的市场潜力-

-没有公会团体,17家主力厂商群雄割据-

自从丰田汽车进驻东欧并于波兰将变速器及柴油引擎的生产具体化后,波兰的工具机工业便受到全球FA业界相当大的注目。不可思议的是,该国并没有整合工具机业界的组织或是团体,仅约有17家主力工具机厂商处于群雄割据之状态下。波兰工具机产业的实力在中•东欧地区直追捷克,在欧洲大约排名9~10名,也就是说可推定凌驾于芬兰及瑞典之上的位置。今年夏天,日本的茶谷昂八郎先生访问波兰共和国,视察该国的工具机厂商的工厂。在此、将该国工厂的情况做如下的介绍及分析。

<脱离农业,朝向工业化>

波兰的国土面积约日本的80%左右,与义大利差不多大小。该国的土地90%为平坦地,原本是个农业国,人口为邻国捷克共和国的4倍,约860万人。

波兰位于欧洲的北及南、东及西交接的交通重要地带,因此历史上常被卷入日耳曼、斯拉夫、斯堪地那维亚各民族间的纷争。在历史上,有数次被灭亡的经验,所以具有”悲剧之国”之称。

第二次世界大战之后,由于拥有良好品质的煤炭等矿物资源,因此该国计画运用这些资源,将力量贯注于重化学工业之发展,以脱离农业国家的面貌。结果,目前已发展为东欧境内数一数二之工业国。

近年来为加盟EU圈,揭起「回归欧洲」之口号,全国强化与西欧之间的关系。该国于90年代初开始展开市场经济化政策,因此波兰的实质GDP成长率从1992年开始在中•东欧当中最早转为正成长,直到1997年为止实现了该地区中最高的经济成长表现。

1995年到1997年间,该国之GDP成长率为7~8%,之后到2000年为止也一直维持在4%以上之成长率;造成经济良好的主要原因为出口状况良好,以及透过外资的正式流入,增加市场消费的扩大、改革并关闭一些无利润之部门、及超过半数以上的民间部门企业强势的成长等所致。然而,从2001年开始,原本正成长的表现一转进入紧急煞车之状态情况,2001年实质GDP降至1.1%,2002年的第1四半期则跌破1%以下,明显地有了减速之倾向。造成此原因的最大因素在于波兰国内需求的大幅度滑落。

<以外资为盾,积极推动民营化>

波兰在中•东欧各国当中,拥有最大的市场潜力。由于该国以2004年前加盟EU经济圈为目标,因此积极地调整经济及社会等各方面的制度。此政策使一些外国企业对该国的动向抱持着相当大的关心。

基于波兰外国投资局的谈话,得知该国接受外商直接投资的状况,仍保持相当高的水准,以2000年来看,投资金额为106亿美元,较前年增加4.2%,为有史以来最高记录。至2000年底之累计投资金额已达460亿美元。造成此盛况的最大因素为国有企业的民营化(2000年产业全体的比例为民间企业(约占56%)、国有企业(约44%)的推动相当顺畅,因而提高外商大幅度的投资。而以往这些外商投资只集中于制造业,如今已扩大至金融业等非制造业方面,故此一倾向亦不容忽视。

日资制造业的进出也相当活跃,尤其是汽车产业;丰田汽车公司进驻于东德,与捷克国境相当远的Baubujif特别经济区,建设了变速器工厂,并于2002年开始生产,预计提供该公司的英国及法国工厂使用。

更进一步,丰田汽车公司和丰田自动织机公司共同出资于波兰设立柴油引擎工厂,并发表将于2005年开始进行量产。据了解新工厂的建设预定地以北部Rasucobiche之可能性最大。

目前进驻波兰之日资企业约50家,其中,汽车业及FA相关企业约15家。但MAKITA、OMUROM及SMC等公司仅进行销售活动,实际生产的只限于ISUZU汽车公司的柴油引擎、DENSO公司的起动装置、NSK公司的轴承装置等。今后,除了丰田汽车集团的关系企业之外,日资企业的进驻将会有加速增加之倾向。

<「什么皆可做」之生产构造>

在波兰的工具机业界,以员工人数超过百人以上之17家厂商为中心,经营制造工具机事业。厂商们并没有组成一个公会团体,进行有组织性的活动,因此,亦没有加盟于欧洲工具机连盟(CECIMO);造成此一现象之原因,一方面该国在历史上曾是旧共产苏联国,另一方面,对于如何组成一个业界团体之体制也尚不完整之故。目前于东欧各国中,加盟于CEC IMO连盟的只有捷克。

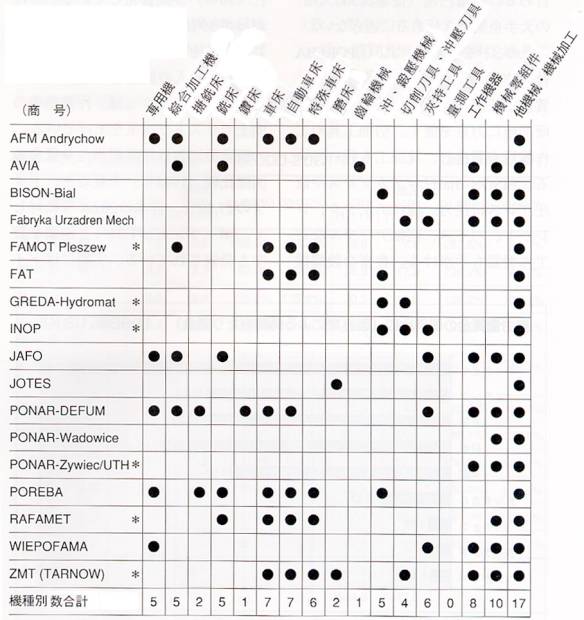

波兰主要工具厂(17家)与生产机种

注: * 代表取得ISO9001认证(6家)。

资料取自波兰大使馆商务部。

这17家厂商的「机种别统计表」将在本报告中列出。机种别的厂商如下;而这17家厂商的最大特征在于大多数的工厂均拥有制造数机种之万能生产技术。

* 铣床8家

* 车床7家

* 综合加工机5家

* 专用机5家

* 锻压机械5家

* 磨床2家

* 齿轮机械1家

其中以制造鎕铣床•铣床•镗床机种之8家最多。接下来为制造车床•自动车床•特殊车床机种有7家,制造综合加工机及专用机机种的厂商则各为5家,制造磨床为2家,齿轮机械仅有1家。冲床•锻压机械有5家。

另外,周边机械类方面,制造各种夹持工具之厂商有6家,轴承等机械重要零件方面则有10家,没有制造量测仪器之制造商。此乃波兰的工具机业界被视为拥有「什么皆可做」之产业生产结构之原因。

<承包加工也是业务的一环>

波兰业界系以民营化为口号之发展中国家,其最大之特征为:17家工业机械厂商均活用自家公司之机器设备来承包金属加工等业务。也就是说,因应各产业界之承包加工需求是其业务之一环。因此可看出波兰厂商不顾一切地提高工厂设备之运转率,以利确保销路金额之业界型态。另,捷克拥有由44家厂商所构成之业界团体SCT,其中大部分之厂商均着力于自家公司生产之机器的再生,此点与波兰相差很大的情况。

这17家的企业规模可分为3个范畴。从2000年之年销售金额及员工人数来作比较时,销售金额为1.5亿~15亿日圆(员工人数101~250人)及销售金额4.5亿~15亿日圆(员工人数251~500人)规模之厂商有14家,占全体之84%。而销售金额超过15亿日圆(员工人数超过500人)的大厂则仅有3家。

该3家大厂为(1)POBERA公司,精于车床但亦着手于铣铣床及承包加工(2)ZMT公司,着力于车床及磨床。制造切削刀具及工具机,并进行承包加工(3)BISON-Bial公司,着重于机械冲床及液压冲床,另生产夹头、筒夹、虎头钳、回转工作台等之工具机,亦利用丰富的设备机械进行承包加工。

<工具机工厂之50%为民营>

波兰的工具机厂商中,以员工人数500名以下、销售金额未达到15亿日圆之中规模企业居多。销路金额低,员工人数却多之现象为东欧各国之共通点。但,波兰的厂商中,拥有ISO9001认证之厂商却有6家(占35%),该数据显示出波兰工具机业界对于生产性及品质之提高之高度热忱。

员工49人以上(含前述17家中规模企业)之工业机械厂商为89家,其中,民营化厂商(含外资公司)为50家(占56%)。也就是说,39家(44%)为国营企业。工业机械领域之就业人口为1万6,366人,较2001年减少9%。显示出为提高作业效率所实施之裁员之效果。

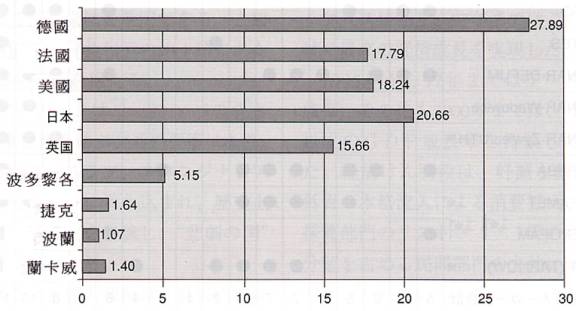

比较国际间制造行业的薪资,德国每小时之薪资为27.89美元,日本为20.66美元;相对地,波兰却仅有1.07美元。事实上,该国制造业的薪资只有德国的约10分之1。依据现地调查之统计资料显示,德国劳动者的每月薪资为18~20万日圆,匈牙利为3~4万日圆,捷克为2.5~3.5万日圆,而波兰仅有2~3万日圆。由此可见,于中•东欧国家中波兰的劳动薪资最为廉价。

1998年各国劳动薪资比较(制造业平均每小时工资) 单位:美元

<工具机生产金额为3亿美元>

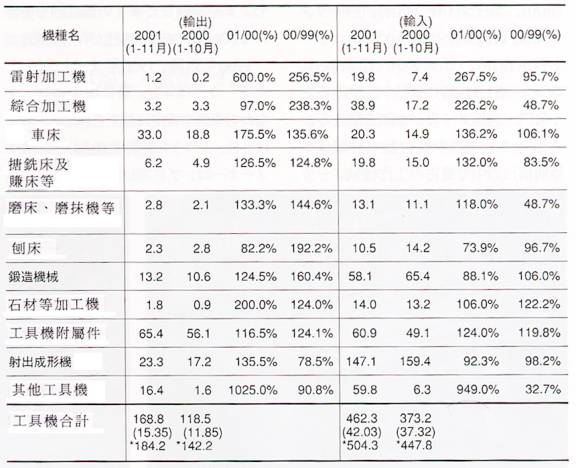

有关工具机的贸易金额详如附表。但其中并没有机种别之详细统计数据。于波兰的统计中,工具机之分类含工具机、放电加工机、冲床、射出成形机、焊接机械及金属加工机械、夹持工具之工作机器、电器•空压式机器等,涵盖之范围非常的大。

2000年波兰工具机(含上述机种)之生产金额为2亿8,500万美元(约340亿日圆),较前一年增加14.2%。工具机产值仅占波兰工业生产总额的0.3%;但机械设备整体之工业生产额则占4.4%。与捷克的15%相比,波兰之工具机市场可谓仍于发展中的阶段。

相对的,2000年进口金额为4亿4,780万美元,2001年则达5亿430万美元,较前一年增加12.6%。也就是说,波兰所进口之工具机金额为其生产额之1.5倍。2000年进口国之排名依序如下:德国(占43%)、义大利(11%)、美国(10%)、英国(7.5%)。

从机种别来看,2001年综合加工机之进口国别为德国(53.7%)、日本(21.8%)、法国(5.9%)。从日工会之资料中可看出日本确实于2001年出口26台之MC至波兰。另,2001年日本对波兰之工具机出口数量为46台,金额约14亿日圆。车床则以德国(25.4%)、义大利(12.9%)、日本(11.6%)为主要进口国。日工会的统计资料中并无车床出口之数据,因此应为经由现地子公司或贸易商所进口的。

<生产金额的一半为因应出口>

波兰为了获得外汇亦加强对外出口,2002年之出口总额为1亿4,220万美元,2001年为1亿8,450万美元,较前年增加29.5%。也就是说,生产金额之一半以出口至海外为主。波兰出口低价位的标准机型至国外,再将高精度•高性能之机种从德国等西欧各国进口。2000年之主要出口国依序如下:德国(占50%)、美国(13%)、英国(8.3%)、义大利(5%);德国占出口总额之一半以上。

从2001年出口之机种别来看,综合加工机以荷兰(51.4%)、德国(38.2%)、罗马尼亚(4.7%)为主。另,车床则以德国(30.9%)、美国(10.8%)、匈牙利(6.5%)为波兰制工具机之主要出口对象。从整体来看,大部分均以出口至俄罗斯、乌克兰等苏联圈市场及周围的西欧各国为主。日本的进口实绩可说是近乎零。

<汽车市场带动产业界>

波兰的汽车化目前正处于发展阶段。人口1,000人中拥有汽车的人口约240人(德国为510人),明显地汽车拥有率偏低。波兰国内之汽车销售数量于1996年至1999年间持续增加,汽车之生产数量亦处于扩增趋势中。但2000年却较1999年衰退25%,主要原因是因为燃料成本急速上涨、昂贵的保护费以及利率之增高等所致。

2000-2001年波兰工具机贸易统计 单位:百万美元

注( )代表每月平均、*以年率换算出的金额。

资料取自波兰大使馆商务部。

2000年于波兰国内所销售之汽车数量为747万8,700辆,其中国产(生产及组装)占29万900辆。也就是说,约百分之六十为波兰国内生产。其中,亦包含面包车、卡车之4万1,000辆以及公共汽车之1,800辆。

波兰的主要汽车厂商有:Fiat Auto Poland公司、Daewoo-FSO

Motor公司、Opel Poland公司、Daewoo Poland公司、Volkswagen

Poznan公司等。另,卡车及公共汽车的大厂有Star Trucks公司、MAN

Vchicles公司、Volvo

Poland公司、Scania-kapena公司、CHEMIX公司等。

2000年时拥有员工49名以上之汽车相关企业为226家。其中,员工250名以上之中•大企业为67家(占30%)。员工50名以下之厂商也非常多,可见波兰汽车产业的下游非常广范。

波兰的汽车市场可说是中•东欧各国中最大的,对工具机业界来说亦是最大的使用者产业(user industry)。波兰的25项产业中(除食品加工),汽车相关产品之规模最大,约占工业生产额的7%。其他依序为化学产品5.6%、矿业5.3%等,而汽车产业对波兰的工业化之重要性已越来越高。

于本刊的另一篇文章当中,将介绍波兰的大工具机厂商FAMOT公司(德国 Girudemai Star集团的成员)之访问记「世界工厂见学录」。